投資家の選別姿勢が強まる中での新興国の量的緩和の影響

- 主要新興国20ヶ国の中央銀行のバランスシートを分析すると、それらの規模は2020年を通じて急拡大している。対GDP比でみると、10ヶ国の新興国中銀のバランスシートが米国を上回っている

- 先進国の中央銀行に追随し新興国 の中央銀行では量的緩和の実施に踏み切った。量的緩和が新興国の金融政策の恒久的手段の1つとなる可能性が高まっている

- 外国投資家の選別姿勢が強まる環境において、資本フロー、中央銀行の介入及び流動性の状況がどのように展開するかを、主要新興国20ヶ国を、国際収支が健全か脆弱か、財政収支が健全か脆弱かの4象限のマトリックスに分類して考察する

新型コロナウイルスの世界的流行を背景として、20年3月には新興市場から過去最大規模の証券投資資本が流出したが、中央銀行は非伝統的な政策対応によって金融危機を回避した。為替レートの変動を容認し、通貨が過度に下落する場合には外貨準備を取り崩して為替介入を進めたが、さらに18ヶ国の新興国中銀が国債買入プログラムをスタートさせており、その大半は史上初めての国債買入であった。なおその結果、各国の金融システムに大量の流動性が供給された。

新興国の中央銀行は、先進国の中央銀行に追随して量的緩和の実施に踏み切り、これまでのところ、3月の市場急落を速やかに終わらせることに成功している。このプラスの経験は1回限りで終わりそうにはない。拡大する財政赤字からの財政圧力を緩和するために政府が非伝統的な金融政策への依存を強める中、伝統的な政策余地が限られてくるにつれ、非伝統的な金融政策は、より恒久的な政策手段の一部として検討される可能性が高い。

21年に目を向けると、考えられるシナリオの1つは、新興国への力強い資本流入が復活することであるが、そうした中、外国投資家が新興国に対する選別的姿勢を強め、危険なほど高い債務水準及び/又は国際収支の脆弱性に直面していると考えられる新興国に対してより高いリスクプレミアムを要求すると考えられる。その結果、新興国市場の好不調の差が拡大する可能性がある。

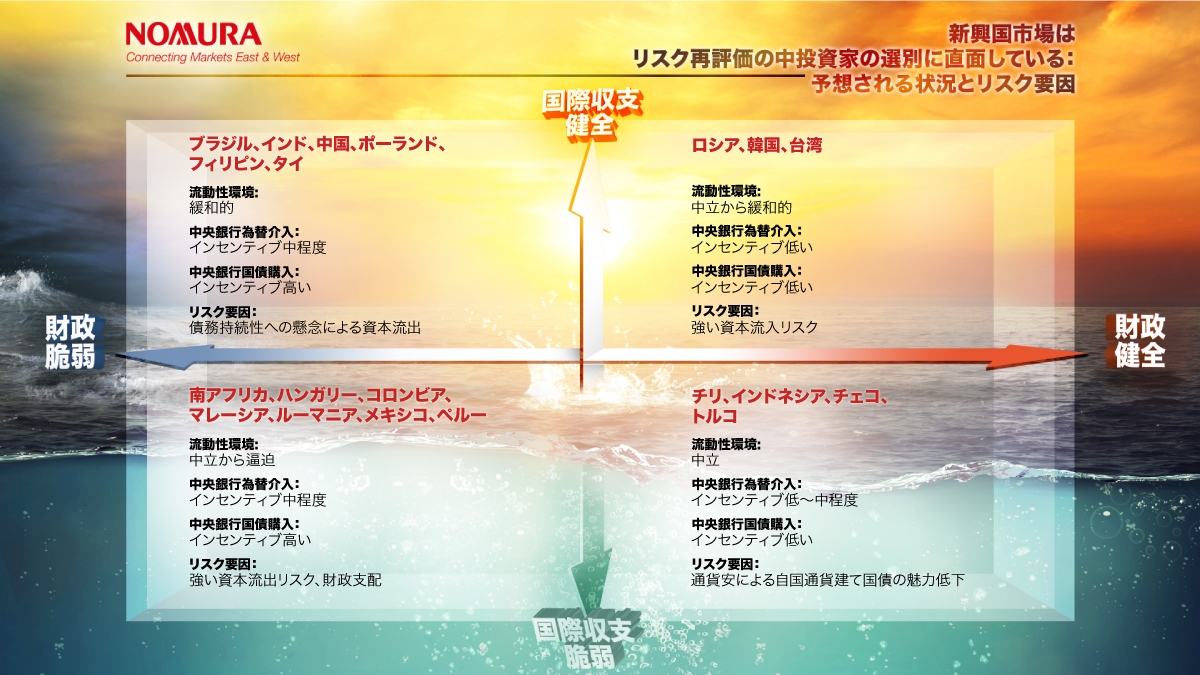

外国投資家の選別姿勢が強まる環境において、国際収支及び財政収支の健全性いかんによって、資本フロー、中央銀行の介入及び流動性の状況がどのように展開するかを、主要新興国20ヶ国を、1)国際収支が健全か、脆弱か、2)財政が健全か、脆弱かの2つの基準の組み合わせで4象限のマトリックスに分類して考察する。

1. 国際収支が健全、財政状況が脆弱(ブラジル、インド、中国、ポーランド、フィリピン、タイ)。このグループは、中央銀行が為替市場と国債市場の両方に介入するインセンティブがかなり強い。流動性状況が緩和され、自国通貨が米ドルに対して安定または上昇し、国債利回りが安定または上昇すると予想される。

2. 国際収支と財政状況がともに健全(ロシア、韓国、台湾)。このグループは、金融システムの流動性環境は中立から緩和的となると考えられ、中央銀行が為替市場または国債市場に介入すれば流動性が増加するが、そうしたインセンティブはかなり低い。これらのグループのリスクは、大量の資本流入を引きつけ、その結果、為替レートの上昇が行き過ぎ、債券利回りが低下することである。

3. 国際収支と財政状況がともに脆弱(南アフリカ、ハンガリー、コロンビア、マレーシア、ルーマニア、メキシコ、ペルー)。流動性環境は中立からやや引き締め的となると考えられる。流動性を吸収して通貨の急落を抑制するインセンティブはあるが、(債務の持続可能性に対する懸念が生じるのを避けるために) 国債を購入するインセンティブはさらに大きく、これが流動性を増加させよう。全般的な経済ファンダメンタルズの弱さを考慮すると、中央銀行が様子見姿勢に転じる場合、債券価格の下落、資本逃避、通貨の下落、インフレが相互に波及するリスクがある。もう1つのリスクは、(中央銀行の政策が財政赤字の穴埋めに使われる)財政支配と金融政策に関する中央銀行の独立性の喪失である。

4. 国際収支が脆弱、財政状況が健全(チリ、インドネシア、チェコ、トルコ)。これらのグループの流動性環境は中立的となろう。国際収支が脆弱な一方財政状況が健全な場合、中央銀行が通貨安を抑制するインセンティブが中程度~低く、国債購入のインセンティブは低いことを示唆する。リスクは、国際収支の脆弱性の影響が強まることである。通貨安(特に介入可能な外貨準備が乏しい場合)はインフレを加速させ、債券の実質利回りがさらに低下して、外国人投資家の投資意欲を一段と低下させかねない。

新興国の中央銀行と政府はこれまで新型コロナウイルスの世界的流行に比較的うまく対処し、深刻な金融危機を回避している。しかし深刻な景気後退に陥り、しかも経済のファンダメンタルズ(基礎的条件)が脆弱な新興国では、政策の余地が乏しいため、次の局面は最も厳しいものとなりかねない。今回の危機で好調な新興国と低調な新興国の差が拡大するなか、投資家はこうした格差にますます焦点を合わせていくと野村ではみている。なぜなら新興国と先進国の金利差が大幅に縮小し、各国が同時に起債を増やす環境で、投資家はリターンとリスクを比較して評価するからである。

新興国スペシャルレポート 2020/11/13 より

著者

ロブ・スバラマン

グローバル マクロ リサーチ ヘッド

レベッカ・ワン

AEJ マクロ経済リサーチ アナリスト