植田総裁初となる金融政策決定会合と野村シナリオ

決定会合の焦点は4つ、野村のメイン・シナリオは23年6月会合以降のYCC修正、24年前半以降のマイナス付利・YCCの撤廃を予想

日本銀行(以下、日銀)は4月28日、金融政策決定会合(以下、決定会合)を終えた。焦点は(1)政策決定と物価安定、(2)展望レポート、(3)フォワードガイダンス(FG)、(4)金融政策の多角的なレビューの4点である。

1点目の政策決定と物価安定のうち、政策決定については、YCCを含めてすべての主要なパラメータが据え置かれた。サプライズはない。一方、物価の安定について今回、日銀は「賃金の上昇を伴う形で」との表記を公表文に追加した。物価上昇が、単に供給側による押し上げに依存したものではなく、個人消費など需要によって引っ張られる側面も必要だということを示したものと推察される。

2点目の展望レポートでは、持続的かつ安定的な2%インフレが実現する姿は描かれなかった。

3点目のフォワードガイダンス(FG)については、今回の決定会合で、政策金利のFGに予想外の変更がみられた。すなわち、新型コロナウイルス感染症への言及を削除することは想定されていたが、「現在の長短金利の水準、または、それを下回る水準で推移」という文言の削除は見込んでいなかった。しかしこのFGの変更は、日銀が必ずしもタカ派に転じたことを意味するものではない。加えて、今回のFGの構成を踏まえると、YCCとマイナス付利を同時に撤廃することは可能といえる。

4点目に挙げた金融政策の多角的なレビューを、日銀は今後1年から1年半かけて行う。これまで日銀は2度、検証あるいは点検をしてきたが、いずれも予告から結果の公表まで2-3か月と短いものであった。一方、今回、日銀が念頭に置くレビューは、過去10年あるいは20年の経済動向や政策運営を踏まえて連邦準備制度(FRS)や欧州中央銀行(ECB)が行った金融政策のレビューとの間に、類似性を見出すことができる。

なお、このレビューは、YCCの修正・撤廃、あるいはマイナス付利の撤廃の前提になるものではない。レビュー結果の公表の前でも、経済・物価環境に応じてYCCやマイナス付利が撤廃されることは可能である。

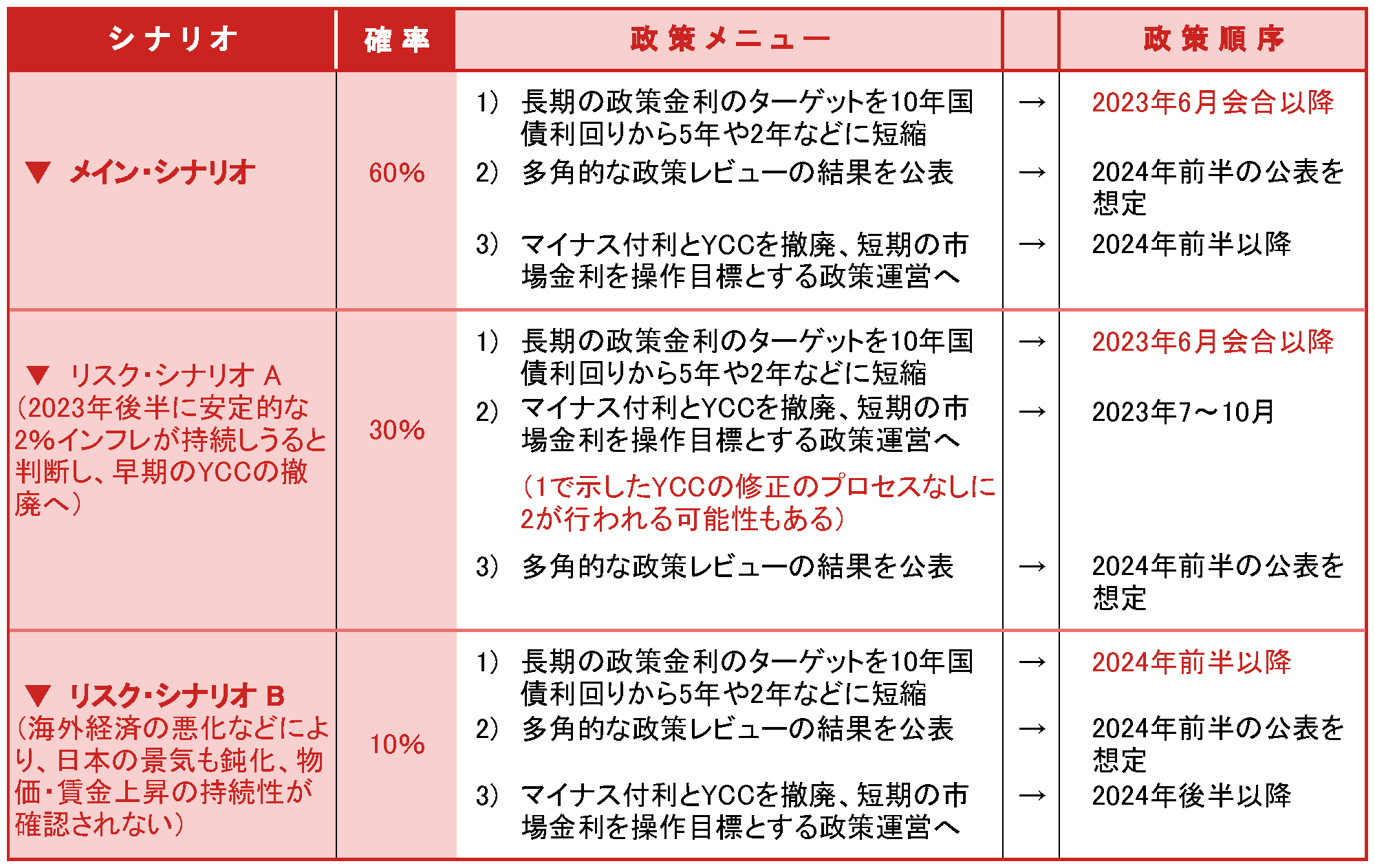

今回の決定会合を踏まえた、野村の日銀金融政策シナリオは以下のとおりである(図表1)。

メイン・シナリオ(確率60%)は概ねこれまでの見方から変わらない。第1に、2023年6月決定会合以降でのYCC修正を見込む。現行YCCの副作用を是正し、同時に景気への影響の強い2年ないし5年の金利の安定を図るという意図のもと、長期政策金利の年限を10年国債利回りから5年ないし2年に短縮する姿を見込む。上述した多角的な政策レビューが24年前半に公表されるとの前提の下、同年の春闘の方向性も見据えながら、24年前半以降のマイナス付利とYCCの撤廃を見込む。

リスク・シナリオA(確率30%)では、日銀が想定より早く安定的かつ持続的な2%インフレが視野に入ったと判断することを想定する。この場合、政策レビューの結果が公表される前の23年7月、9月、10月のいずれかの決定会合(うち7月と10月は展望レポートの発表あり)でYCCとマイナス付利を撤廃するだろう。かつ、このシナリオでは、1)で示しているYCCの修正というプロセスなしに、2)のマイナス付利・YCCの撤廃(2023年7~10月)が行われる可能性もある。

海外経済の悪化などにより、23年後半に日銀が景気や物価の先行きに対して慎重姿勢を強める事態を想定するリスク・シナリオB(確率10%)では、日本の長期金利も低位で推移する可能性があり、YCCの副作用も抑えられる。このシナリオにおけるYCCの修正は「2024年前半以降」まで先送りされる。したがって、この場合、少なくとも2023年中、金融政策は据え置かれることになる。YCCとマイナス付利の撤廃は24年後半以降にずれ込もう。

著者

Kyohei Morita

Chief Economist, Japan